今年は色々銘柄を調べているので、頭の整理を兼ねて調べたことをブログに残します。

今回は【7059】コプロHDと【9163】ナレルGを調べてみました。

両方とも建築系の人材派遣を行っている会社です。

何故この銘柄に注目したのか

- 建築業の人出不足深刻化

- 調整容易な人材派遣に頼ることが多いであろう(設計開発もそうだったので..)

事業内容

両社とも人材派遣の会社で建築系に強みがあります。

他にIT系の人材派遣を行っているのも同じですね。コプロHDの方は機電系もやっています。いずれも建築と比べて規模は小さめ。

ちなみに建築業界向けの人材サービスは他の会社も展開しています。

規模感としてはトップともそこまで差はない印象で、中小企業のシェアが高く今後は上位企業への集約が進むのでは?とのこと。前に翻訳センターの決算資料読んだ時も同じような文言ありましたね。人材派遣は上場している企業だけでも結構な数が存在していて集約が進んでいない印象なので、小売りとか電機、IT業界みたく上位陣による独占が効いてくるのかは、個人的には疑問視だったりもします。

業績・財務

株式指標。PER、PBRともにコプロHDの方が高く評価されている模様。ここら辺は後述しますが、配当性向の差やらナレルGの財務懸念が効いているのかなという理解です。

売り上げの規模感はコプロの方が大きく、利益面ではナレルGの方が勝っています。何れも営業利益率は10%前後で高いですね。派遣って良い商売だと思います。ROE/ROAはコプロの方が上。他業種からするとナレルGも高水準です。

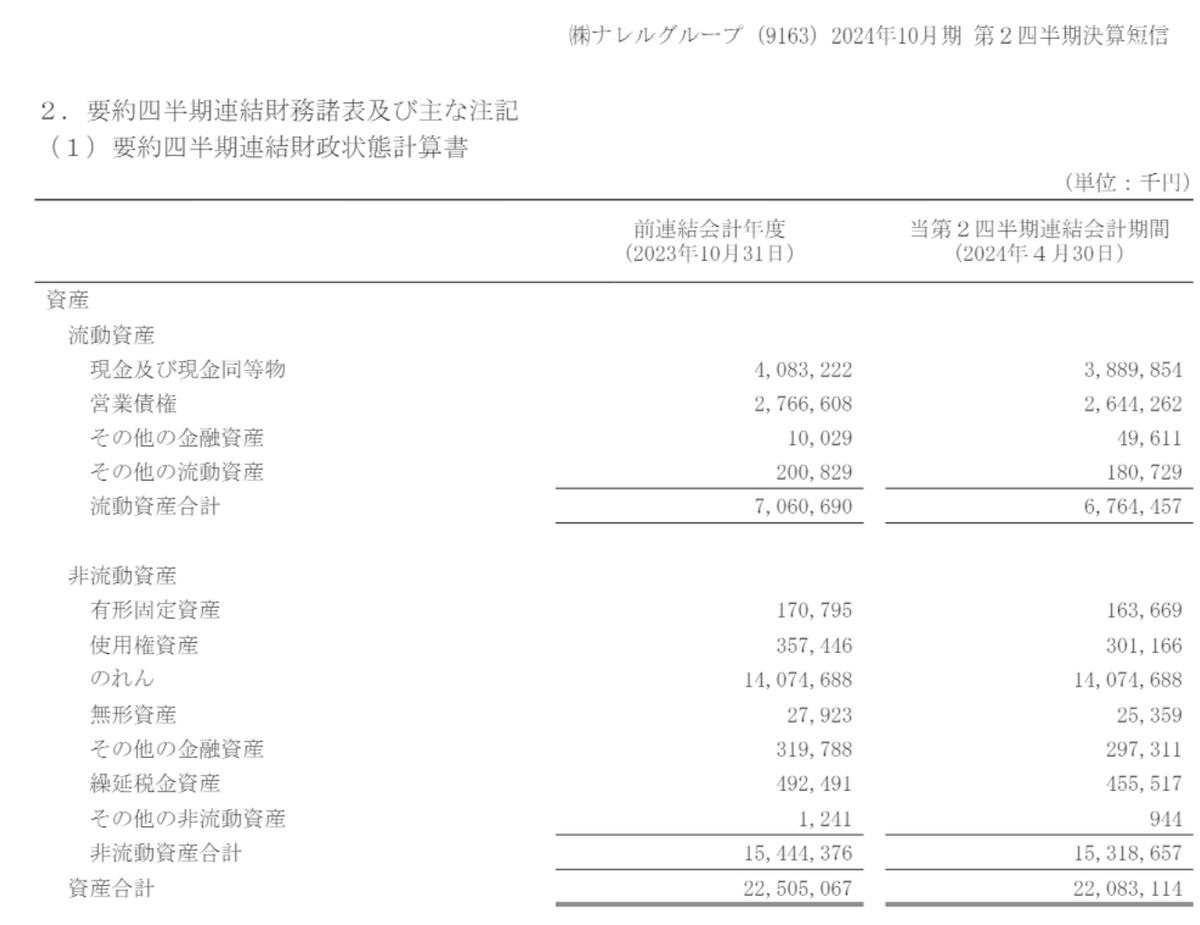

財務、コプロの方は無借金なのに対しナレルは66億の有利子負債があり頑張っている感じ。流動資産67億なのでトントンですかね。

ナレルで怖いのが巨額ののれんです。140億もあり、資産の大半がのれん。IFRS採用してるので景気減速場面で減損の恐怖と隣り合わせになる、、と思うとちょっと手を出しにくいですね。ここら辺がコプロとの評価の差になっている気がします。

CFはどちらも営業CF出ており、フリーCFも豊富。派遣はシステムとか採用サイトが出来ていれば、後はそんなに設備が必要ない感じでしょうか。良い商売ですね。

配当はどちらも高め。コプロは特に配当性向64.4%もあり、株主還元は積極的です。2027年までは配当性向50%以上で減配も行わない方針の模様。ここら辺は素直に好感出来ますし、株価押し上げ要因ですね。

コプロHDのストックオプション

コプロHDは新株予約権が8回目まで溜まっていて、ここが気になりました。

内容をちゃんと見れていないですが、全部合わせても希薄化の度合いとしては発行済み株式の1割行かないレベルですかね。主に役員や従業員に向けて発行されており、業績を押し上げるモチベーションのために付与されています。ここら辺は将来の希薄化を懸念するか、従業員が業績のために一生懸命働くようになると見るか。

採用率、退職率

人材派遣は人が多ければ多いだけ派遣できるので、どれだけ採用しつつ退職を抑えられるかが重要です。

コプロHDは定着率が前期よりちょっと悪化して74.7%。採用増えてますが辞める方の増え方も大きい。採用としては新卒よりも中途に寄っているそうです。説明資料だと採用に力を入れているのが伝わってくる一方で、新人の定着に向けた打ち手が弱いというか、何が原因で定着してないのかが良く分からなかったです。

ナレルGの方は退職率28.1%で、計算式的に定着率71.9%と考えていいのでしょうかね。新卒の採用比率が高いです。退職率は一定な感じで改善傾向はみられず。キャリアアップスキルアップを支援することで社員を成長させて単価アップと定着を目指すのはコプロと同じでしょうか。派遣業界の退職率はこんなものだよってことなのかもですが、どういう理由で辞めていて、そのためにどうしていくみたいなのは気になります。

まとめ

コプロHDとナレルGを比較分析してみました。

どちらも時流に乗っていて成長している感があり魅力がある一方で、それなりに株価の水準が高くケチの付け所はあるなぁといった印象。

建築系は人件費高騰が長期化しそうではありますが、利上げして景気が悪くなったら一気に需要が冷え込みそうとも思い。いま買うのはどうかなぁとも。

そういう時の調整弁としての派遣じゃないかと言われれば、そうなのかもしれません。